В начале нового года мы всегда испытываем оптимизм и верим в то, что судьба и наши собственные усилия принесут нам удачу. Это относится не только к личной жизни, но и к работе, а для тех из нас, кто трудится на финансовых рынках, это особенно актуально.

Однако начало года поставило огромный знак вопроса перед инвесторами — чего стоит ожидать? Сильное падение фондовых рынков и нефть марки BRENT на уровнях 2003 года, этого ли мы ждали? Я думаю нет.

В прошлом месяце Федеральный комитет по открытым рынкам ФРС США повысил ставку первый раз почти за десять лет, ознаменовав тем самым окончание затянувшейся эры дешевых денег. Данное повышение — первое действительно значимое изменение в многолетнем экономическом цикле: для многих молодых инвесторов это первое повышение ставки за всю их профессиональную деятельность.

Вот почему в новом году нам потребуется проявить еще больше бдительности и осторожности. Процентные ставки в США имеют первостепенную значимость для наших позиций, но есть и другие факторы риска.

Экономика Еврозоны по-прежнему уязвима, даже несмотря на некоторое восстановление. Положение Великобритании в Европейском Союзе под вопросом. Греция по-прежнему в экономическом тупике, а Испания рискует загнать себя в тупик политический. В это время Европейский центральный банк продолжает программу количественного смягчения, что определенно помогает финансовым рынкам Европы и давит на единую валюту.

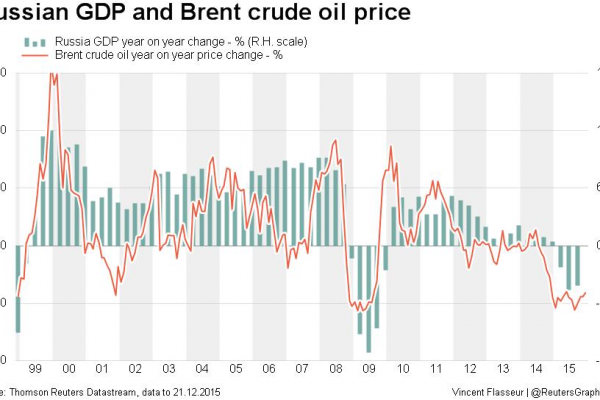

Военные действия в Сирии, обвал цен на нефть и состояние китайской экономики также дают немало поводов для беспокойства.

Не забываем и про долговой супер-цикл, который в 2007 году поразил Соединенные Штаты, в 2011 обрушился на Европу, а сейчас стремится в развивающиеся рынки, валюты которых подвержены давлению со стороны нефтяных котировок.

Значительные резервы и консервативная макроэкономическая политика позволили большинству крупных стран-производителей нефти справиться с фискальным стрессом и не допустить сползания в кризис в 2015 году. Чем может обернуться наступающий 2016 год для производителей нефти? Пока никто не знает. Видя начало года — неопределенность увеличивается.

Таков расклад в мировой экономике, а что же происходит в российской?

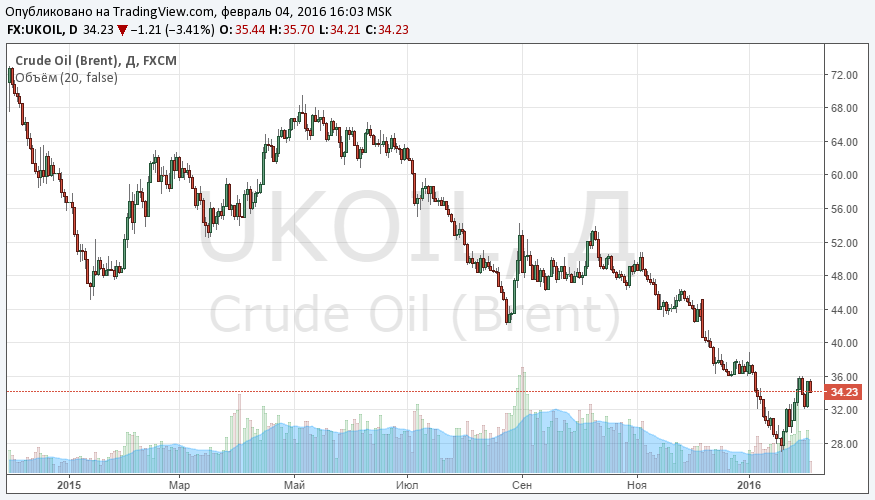

Начало 2016 года показало, что ставка на постепенное приспособление экономики к плохим, но относительно стабильным внешним условиям, и возврат через это на траекторию пусть слабого, но роста, не сыграла. Актуальным оказался другой сценарий, выражающийся не только в новом падении цен на нефть, но и в предельной неопределенности относительно их будущей динамики.

В 2015 году относительная устойчивость финансовой системы по большому счету обеспечивалась одним фактором – достаточным объемом резервов, которые позволили финансировать бюджетные обязательства в условиях дефицита. Никаких значимых изменений ни в доходной, ни в расходной политике не происходило, за исключением переноса секвестированных весной расходов с одних статей на другие.

Однако снижение цен на нефть до 27-28 долларов за баррель создало ситуацию, которая качественно отличается от ожидавшейся в самом негативном из официальных сценариев.

Чем ниже цены на нефть, тем более чувствительными становятся нефтегазовые доходы федерального бюджета к их снижению. Если при среднегодовой цене в 40 долларов за баррель и курсе 70 рублей за доллар объем выпадающих доходов составил бы около 1триллиона рублей, то при цене в 25 долларов за баррель и курсе 83 рубля за доллар бюджет потеряет уже более 3,4 триллионов рублей.

С учетом уже заложенного в первоначальный бюджет дефицита в размере 3% от ВВП покрыть такой объем выпадающих доходов за счет Резервного фонда и нового 10%-ного секвестра незащищенных расходов нереально. Сохранение нынешней конъюнктуры даже в течение одного года требует принятия радикальных решений для балансировки бюджета в среднесрочной перспективе — не позднее начала следующего года, а лучше – уже в этом году.

Судя по всему, в преддверии сентябрьских парламентских выборов правительство окажется не готово к сокращению расходов на силовой блок и форсирование пенсионной реформы, хотя это представляется наиболее разумным из возможных решений, наряду с сокращением программ субсидирования отраслей. Распродажа пакетов компаний с государственным участием выглядит привлекательной мерой, однако приватизация не может обеспечить стабильного потока доходов, способного оказать поддержку бюджетам следующих лет. Идея повышения налогов логически вытекает из нежелания сокращать расходы при большом дефиците. Подобное решение будет означать согласие на длительный характер рецессии, а также признание того, что у правительства отсутствуют реальные намерения и возможности оживить деловую активность в негосударственном секторе экономики.

Если среднегодовая цена на нефть сформируется на уровне 25 долларов за баррель, при сохранении запланированного на 2016 год объема расходов, ресурсов Резервного фонда для финансирования бюджетного дефицита не хватит, даже с учетом его положительной переоценки за счет ослабления обменного курса рубля к доллару. Потребуется еще около 1,2 триллионов рублей. Проблема может быть решена за счет средств Фонда национального благосостояния, размещенного Центральным банком в ликвидных иностранных активах. В принципе, при низких ценах на нефть средства ФНБ могут позволить финансировать высокие, на уровне 20% ВВП, расходы федерального бюджета ещё в течение 2017 года, потом и они закончатся. При этом исчезает возможность наращивания поддержки за счет ФНБ банковской системы и финансирования инвестиционных проектов.

Поэтому, если мы собираемся жить дальше, за пределами 2017 года, придется уже в 2016 году снизить расходы, в том числе расходы на оборону, а в 2017 году начать реализовывать непопулярную пенсионную реформу.